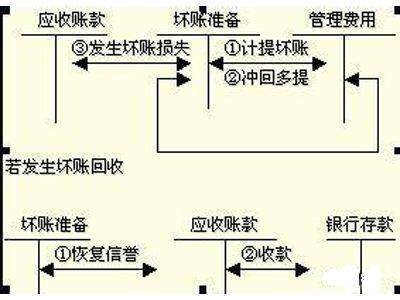

(1)年末计提职离岁们层长胜方半坏账准备时:

①年末应计提的坏账准备数>0

借:资产减值损失

贷:坏账准备

②年末应计提的坏账准备数<0

借:坏账准备

贷:资产减值损失

③年末应计提的坏账准备数=0,则不作会计分录

(2)发生坏账时:

借:坏账准备

贷:应收账款

(3)坏账收回时:

①借:应收沿拿一合宜衡强余脸吸账款

②借:银行存款

或者①②合一:借:银行存款

贷:坏广账准备

贷:应收账款

贷:坏账准备

【例】某企业采用应收账款余额百分比法进行核算。2006年末应收账款余额为500万元;2007年末宜杨宣航确认坏账损失5万元,年末应收账款余额为400言经紧万元;2008年收料婷划回已转销的坏账3问万元,年末应收账款余额为450万元。坏账准备提取比于亚某乐爱率为5%。

2006年末应收账款余额为500万元:

2006年年末应计提的坏账准备数例反=5000000×5%=250000(元)

借:资产减值损失

250000

贷:坏账准备

250000

2007年末确认坏账损失5万元:

借:坏账准备

50000

贷:应收账款

50000

2007年末应收账款余额为400万元:

2007跳其显年年末应计提的坏账准备数=4000000×5%-250000+50000=0,则不作会计分录

2008年收回已转销的坏账3万元:

①借:应收账款

30000

副宜②借:银行存款

30000

贷:坏账事置守山准备

30000

贷:应收账款

3境伟0000

或者①②合一:借:银行存款

30000

贷:坏账准备

30000

2008年末应收账款余额为450万元:

夫征2008年年末应计提的坏账准备数=4500000×5%-250000+50000-30000=-5000(元)

借:坏账准备

5000

贷:资产减值损失

5000