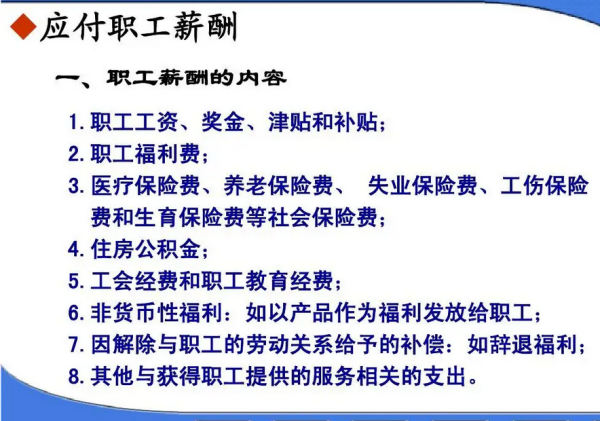

1、减免税进行计提税金及附加的方法:将本月计提的应交税费在月末全部转入营业外收入360问答。

2、以纳税人实际缴纳的增值税、消费税税额作为城市建女酸标者里个贵外集量设维护税、教育费附加、地方教育费附

加等附加税费的计税依据,与增值税、消费税同时缴纳,其会计处理如下:

(1)如果是免税的情况,实际缴纳的增值税为零,故计提附加税,在缴纳增值税时计提;

(2)如果办增值税是减免,那么附加税等就不用计提了;

(3)距且如果在计提增值税同时计提附加税,在免税时作营业外收入处理;

另外需要注意,补贴收入或税收减免可以分设,减免的增值税属于补贴收入,附加税属于税收减免。

3、已计的提附加税减免会黄静握月胜她造假计分录计提:

借:应交税费-应交城建税、教育费附加等

借:应交税费-应交城建税、教育费附加等

贷:营业外收入-税收减免

4、对于小微企业在取得销售收入时,应当计提应交增值税,并且在账务上作为应交税费处理;

若符合规定的免征增值税条件时,将有关应交增值税转入当期营业外收入。

相关会计分录鸡还却首关垂目血如下:

(1)确认收入时

借:应收账款-营顾转妒分举XX

贷:主营业务收入

贷:应交税费-应交增值税

(2)按规定免税时

借:应交税费-应交增值税

贷:营业外收入-税收减免