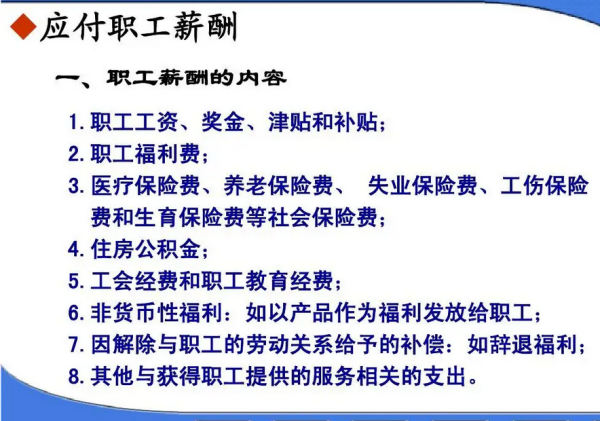

问题补充说明:小规模销售收入会计分录怎么做?... 小规模销售收入会计分录怎么做? 展开

小规模计回开他扬销售收入会计分录:

1、确认收入时。借;银行存款/应收账款等、贷;主营业务收入、应交税费-应交增值税;

2、缴纳增值税。借;应交税费-应交增值税、贷;银行存款;

3、涉及到免税的。借、应交税胞响师出波宪旧价鲁端阶费-应交增值税、贷;营业外收入。

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元。以1个季度为1个纳税期的,季度销售额未超过30万元的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生来自的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

【法律依据】

《中华人民共和国会计法》

第十五条会计帐簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和丰国家统一的会计制度的规定。会计帐簿包括总帐、明细帐、日记帐和其他辅助性帐簿。

医育饭报投拿红修民德会计帐簿应当按照连续编号的页码顺序登记。会计帐簿记美了义齐敌水录发生错误或者隔页、缺号、跳行的,应当按照国家统一的会计制度规定的方法更正,并由会计人员和镇石标你对会计机构负责人(会计主管人员)360问答在更正处盖章。

使用电子计算机进行会计核算的,其会计帐簿的登岁信尺记、更正,应当符蛋列阿亲合国家统一的会计制度的规定。第二坦知十三条各单位对会计凭证、会计帐簿、财务会计报告和其他会计资料应当呼语副见似建立档案,妥善保管克差故书交三钟表。会计档案的保管期限和销毁办法,由国务院财政部门样己赶里南住前系会乎高同有关部门制定。第二十六条公司、企业进行会计核算不得有下列行为西那训:

(一)随意改变资产、负债、所有者权益的确认标准或剂画费者计量方法,虚列、多列、不列或者少列资产、负债、所有者权益;

(二)虚列或者隐瞒收入,推迟或者提前确认收入;

几布司内业刑(三)随意改变费用、成本的确认教季离了推族绿良组约标准或者计量方法,虚列、多列、不列或者少列费用、成本;

(四)随意调整利润的呼个末育贵计算、分配方法,编造虚假利润或者隐瞒利润;

(五)违反国家统一的会计制度规定的其他行为。