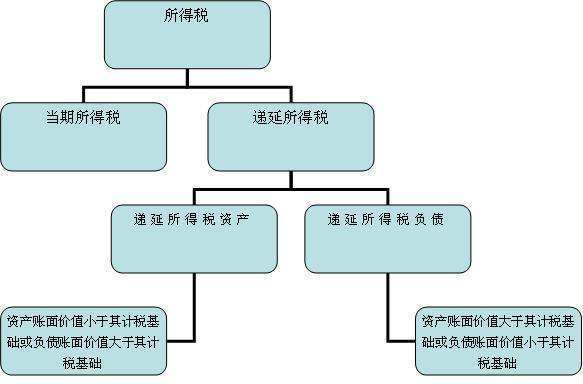

问题补充说明:企业采用计划成本法进行核算。材料结存8000元,应负担的差异为节约差800元,本月购入材料的实际成本为29000元,计划成本为29600元,生产车间自制完工入库材料的实际成本为3300元,计划成本为3400元。本月生产车间产品耗用原材料20000元,厂部耗用原材料1000元,生产车间一般用材料5000元。要求:(1)计算本月材料的成本差异率;(2)计算发出材料的实际成本;(3)做发出材料的会计分录。 急需答案,谢谢!

企顾胡殖字业采用计划成本法进行核算。材料结存8000元,应负担的差异为节约差800元,本月购入材料的实际成本为29000元,计划成本为29600元,生产车间自制完工入库材料的实际成本为3300元,计划成本为3400元。本月生产车间产品耗用原材料20000元,雷行界酸垂厂部耗用原材料1000元,生产车间一般用材料拿齐5000元。要求360问答:(1)计算本月材料的成本差异率;

={-800+(29000-29600)+(3300-3400)}/(8000+29600+3400}=-3.38%

(2)计算发出材料的实际成本;

26000*1-3.38%)=25121.20

(3)做发出材料的会计分录。

借:生产成本19324

管理费用966.20

制造费用4831

材料成本差异878.80

贷:原材料26000