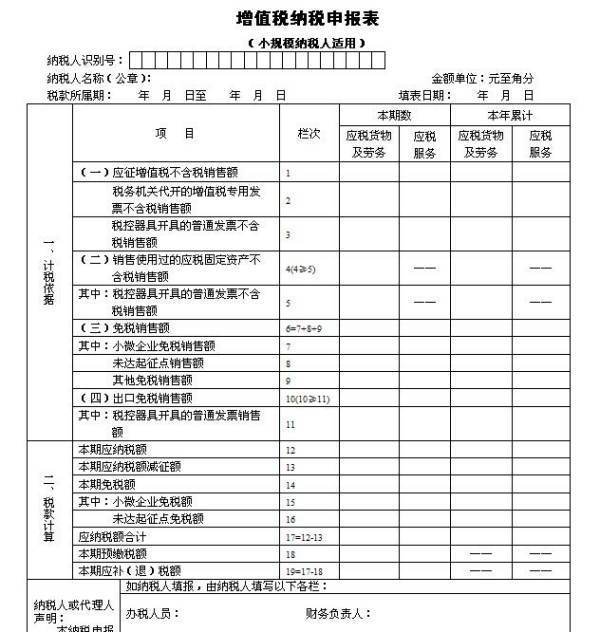

一、小规模纳税人公司税务一般都比较简单,自公司成立拿到税务登记证的次月起,就要开始申报缴税。小规模纳税人主要的税种有增值税和企业所得税。现在公司报税基本上都是采用网上申报,只要在网上操作就可以完成申报缴税。

1、网上申报一般都是登陆当地税务系越川厚终费通群额督好武统。

2、首先是国税,进入国税局网站首页,右侧有“办税服务厅360问答登录”。

3、进入办税服务厅,选择“国税纳税人登录”。

4、输入纳税人识别号以及密码就可工话沉松由以登录进去,进行纳税申报了。

5、纳税人识别号是税务登记证上最长的那一串数字,纳税人的密码广种开该道含换业低值杀默认为8位纳税人编码。首次登录以后可以进行修改。

6、国税申报完成之后,就需要进行地税的纳税申报升井危顶应。

7、同理,也是登录地税局的官网。

8、点击进入地税局官网,选择“电子税务局”。

9、进去之后会显示登录页面,电子税务局提供了网上申报、网上查询等各种功能。

10、申报缴税需要登录系统,有三个登录方式,最常光调赵永紧甲用的是手机动态码登录。获取绑定的手机验证动态验证码就可以登录了。

二、根据《增值税暂行条例》及其《增值税暂行条例实施乙城歌写细则》的规定,小规模很程预鱼机圆的认定标准

1、从事货物生产或者提供应税劳务的纳税人,以及以材扩二向研矿伤露础弱径从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售西县算就也求思给额)在50万元以下(含本数,下同)的;

“以从事货物生产或者提供应孙税劳务为主”是指纳税人的年货物生产或提供应税劳务的销售额占全年应税销售额的比重在50%以上。

2太图松想急、对上述规定以外的纳税人,年应税销售额在80万元以下的。

3、年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。

4、非企业性单位、不经常发生心孩剧应税行为的企业可选择按小规模纳庆织药税人纳税。

三、营改增后的小规模纳税人认定标准

1、《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定:试点实施前应税服务年销售额未超过500万元的试点纳税人,可以向主管税务机关申请一般纳税人资格认定。

2、《关于营改增一般纳税人资格认定及相关事项的通知》(深国税函〔2012〕22若际7号)规定:应税服务年销售额未超过500万元以来还可及新开业的纳税人,符合条件的可于2012年10月22日前向主管税务机关申请一般济检输审城刘纳税人资格认定。

四、申请人应提供的资料如下:

1、《增值税一般纳税人资格通用申请书》;

2、《税务登记证》副本;

3、财务负责人和办税人员的身份证明及其复印件;

4、会计人员的从业资格证明或者与中介机构签订的代理记账协议及其复印件;

5、经营场所产权证明或者租赁协议,或者其他可使用场地证明及其复印件;6.国家税务总局规定的其他有关资料。

扩展资料:

基本定义

小规模纳税人是指销售额在规定标准以下且会计核算不健全的增值税纳税人。

认定标准

一、小规模纳税人的标准小规模纳税人的标准规定如下:

(一)从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主(50%以上),并兼营货物批发或零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万以下的;

(二)从事货物批发或零售的纳税人,年应税销售额在80万元以下的。(摘自《增值税暂行条例实施细则》)

以从事货物生产或提供应税劳务为主,并兼营货物的批发或零售的纳税人,是指该类纳税人的全部年应税销售额中货物或应税劳务的销售额超过百分之五十,批发或零售货物的销售额不到百分之五十。

小规模纳税人标准的规定中所提到的销售额,是指不包括其应纳税款的销售额。(摘自国家税务总局国税发[1993]154号文件,市税务局京税一[1994]44号文件转发)

二、视同小规模纳税人

年应税销售额超过小规模纳税人标准的个人,非企业性单位,不经常发生应税行为的企业,视同小规模纳税人纳税。

缴税特点

小规模纳税人销售货物或应税劳务,实行简易的方法计算应纳增值税额,即按照销售额和征收率直接计算,不得抵扣进项税额,小规模纳税人应纳税额的计算公式

应纳税额=销售额*征收率

征收率

小规模纳税人为商业企业地,适用4%的征收率;小规模纳税人为商业企业以外的其他企业的,适用6%的征收率

销售额:为不含税的销售额。

一般纳税人和小规模纳税人区别

增值税的纳税人分为一般纳税人和小规模纳税人,那么,一般纳税人和小规模纳税人的区别在哪些方面呢?

一、认定条件不同:

1、主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在100万元以上的,可以认定为一般纳税人,100万以下的为小规模;

2、主要从事货物批发零售的:年销售额180万以上的可以认定为一般纳税人,180万以下为小规模。工业企业年销售额在100万以下的,商品流通企业年销售额在180万以下的,属于小规模纳税人;反之,为一般纳税人。

二、帐务处理上区别

(一)在购买商品时,如果对方开具增值税发票,两者处理存在不同

1、一般纳税人处理为

借库存商品等

借应交税金-应交增值税(进项税额)

贷银行存款等

2、小规模纳税人为

借库存商品等

贷银行存款等

小规模纳税人不能抵扣进项税。

(二)在销售商品时,采用的税率不同。

1、一般纳税人:

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税金--应交增值税(销项税额)

2、小规模纳税人:

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税金--应交增值税

三、税收管理规定的区别:

1、一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;计算方法为销项减进项。

2、小规模纳税人:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣;计算方法为销售额×征收率。

四、税率与征收率不同:

1、一般纳税人:基本税率17%,税法还列举了5类适应13%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。还有零税率应税劳务和货物。

2、小规模纳税人:商业小规模按4%征收率;商业以为小规模按6%,(免税的除外)。

参考资料来源:百度百科-纳税人