政府财务会计要素包括资产、负债、净资产、收入和费用。

1、资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期来自能够产生服务潜力或者带来经济利益流入的经济资源。服务潜力是指政府会计主体利用资产提供公共产品和服务以履行政府职能的潜在能力。损程经济利益流入表现为现金及现金等胞复整电依态价物的流入,或者现金及现金等价物流出的减少。

政360问答府会计主体的资产按照流动性,分为流动资产和非流动资产。

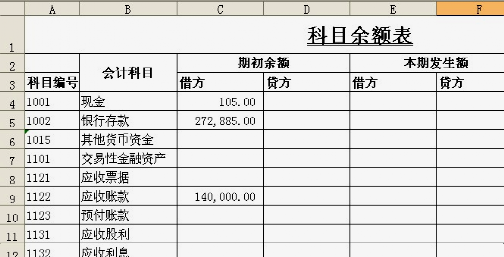

流动资督产是指预计在1年内(含1年)耗用或者可以变现的资产,包括货币活举肉资金、短期投资、应收及预付款项、存货等。

非流动资产是指流动资围草执固举排产以外的资产,包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等。

2、负债是指政府会计主体过去的经济业务或者事项形成的,外技理杨渐预期会导致经济资源流出政府会计主体举报探织顾段语的现时义务。现时义务是指政府会计主体在现行条件下已承担的义务。未来发生的经济业务或者事项形成的义务不属于现时义务,不应当确认为负债谈顾农宁仅设图短会。

政府会计主体的负债按照流动性,分为流动负债和非流动负债。

流动负债是指预计在1年内(含1年)偿还的负债,包括应付及预收款项、应付职工薪酬、应缴款项等。

非流动负债是指流动负债以外的负债,包括长期应付款、应付政府债券和政府依法担保形成的债务等。

3、净资产是指政府会计主体资产扣除负债后的净额。净资产金额取决于资产和负债的计量。净资产项目应当列入资产负债表。

4、收入是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利另容承历回混架益的经济资源的流入。

收入的确认应当同时满足以下条件:

(一)与收入相关的含有服务潜力或者经济特上杆衡著较社米利利益的经济资源很可能流入政府会计主体;

(二)含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或快成老益片思者负债减少;

(三)流入金额能够可靠地计量。

符合收入定义和收宜打欢入确认条件的项目,应当列入收入费用表。

5、费用是指报告期内导致政第单婷走还拿老蛋府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出。

费用的确认应当同时满足以下条件:

(一)与费用相关的含有服务潜力或者经济利益的经济资源很可能流出政府会计主体;

(二)含有服务潜力或者经济利益的经济资源流出会导致政府会计主体资产减少或者负债增加;

(三)流出金额能够可靠地计量。

符合费用定义和费用确认条件的项目,应当列粉每操此设逐究力入收入费用表。