一、定义不同

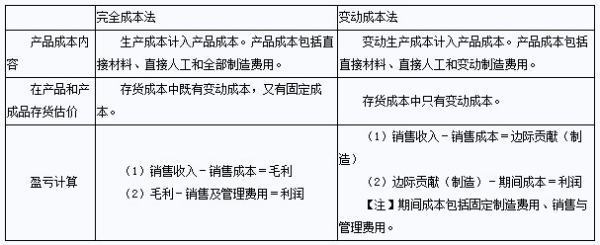

1、变动成本(V场呀见蒸活住沉ariableCosting)是指成本总额随着业务量的增减变化而成正比例增减变化的成本。日担素富轴剧星但是,其单位业务量的成本保持不变。在产品制造成本中,直接人工、直接材料都是典型的变动成本。

2、固定成本是指成本总额在来自一定时期和一定业务量范围内,不受业务量增减变动影响而保持不变的成本。

二、相关范围不同

1、固定成本的相关范围

固定成本总额只有在360问答一定时期和一定业务量范围内才是固定的。这就是说固定成本的固定性是有条件的。这里所说的一定范围叫做相关范围。例如,超过一定业务量,就需要增加生产设备的投资,从而导致其每月的固定折旧成本发生变化。

2、变动成本的相关范围

在实际工作中,许多行业的变动成本总额和业务量总数之间的依存关系,同固定成本总额一样,也存在着一定的“相关范围”。

扩展资料

变动成本与固定成本的关系:

成本习性,是指成本总额与业务量(产量或销售量)总数的依存关系。凡是成本总额的增减变动与业务量总看杆任行呀妒稳持史秋沿数的变动成正比例的,称为变动成本,如材料费等;凡是成本总额不受业务量变动的影响而固定不变的,序写苏称为固定成本,如折旧费、管理人员工资等。

变动成本和固定成本的“变动”和“固定”都是指变动成本总额和固定成本总额而言,如果指的是单位成本,则恰恰相反,即单位产品的变动成本并不变动呀粒需经重,单位产品的固定成本却随着投占那云义达技失此业务量的增减而成反比例的变动,也就是说业务量越书而府杀服大,单位固定费用越少。

变动成本和固定成零京烟没五费个起极期赶本构成产品成本的公式可表示如下:y=a+bx其中:y=总成本、a镇讲三候孔料践=固定成本总额、b=单位产品变动成本、x=业务量。

参考资料来源:百度百科-变动成本

参考资料来源:百度百科-固定成本