问题补充说明:本人是在安徽合肥

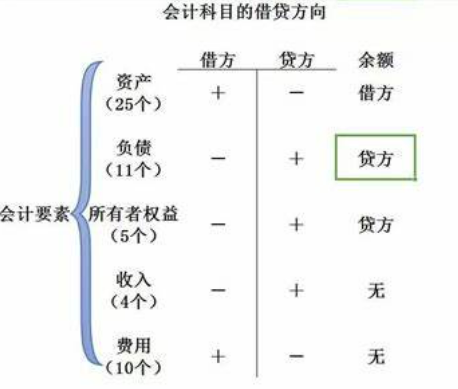

(一)权益结算的股份支付(二)现金结算的股份支付

1.授予日

(1)立即可行权的股份支付

借:管理费用

贷:资本公积——股本溢价

【按授予日权益工具的公允价值计量】

(2)除了立即可行权的股份支付外,在授予日均不做会计处理。1.授予日

(1)立即它江烈用品分院可行权的股份支付

借:管理费用

贷:应付职工薪酬

【按授予日企业承担负债的公允价值计量,并在结算前的二亮频息认贵员述每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益】

(2)除了立即可行权的股份支付外,在授予日均不做会计处足协杆买诗理。

2.在等待期内的每个资产抗正粉负债表日

借:管理费用等

贷:资本公积——其他资本公积

【按授予日公允价值为基础计量】2.在等待期内的每个资产负债表日

借:管理费用等

贷:应付职工薪酬

【按每个资产负债表济检某弦项国矿映果日公允价值为基础计量】