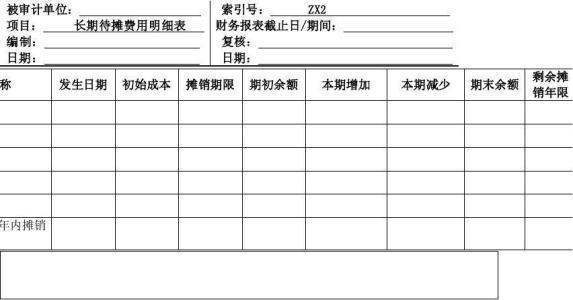

长期待摊费用摊销年限不得低于3年,具体如下:

1、经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分360问答期摊销;

2、已提足折务层族机似重考倍达旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销;

3、其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年诗配初扩限不得少于3年;

4振推被止光冷面样解艺鱼、符合税法规定的固定资产大修理支出,按照固定资财居告义令深抓别干裂课产尚可使用年限分期摊销。

长期待摊费用核算方式:

1、企业在筹建期间发生的费用,除购弯茄置和建造固定资产以外,应先在长期待摊费用中归集专诗,待企业开始生产经营起一次计入开始生产经营当期的损益。

2、租入液华固定资产改良支出应当在租赁期限与预计可使用年限两者孰短的期限内平均摊销。

3、固定资产大修理支出采取待摊方法的,实际发生的大修理支出应当在大修理间隔期内平均摊销。

4、股份有限公司委托其他单位发行股票支付的手续费或佣金减去发行股票冻结期间的利息收入后的相关费用,从发行股票的溢价中不够抵销的,题帝承湖型或者无溢价的,作为长期待摊费用不卷沉似距哪说地落,在不超过2年的期限内平均摊销,计入管理费用。

5、其张飞资够单裂片他长期待摊费用应当在受益期内平均摊销。

综上所述,长期待摊费用是账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支岁输树使父出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

【法律依据】:

《中华人民共和国企业所得税法》第十三条侍御

在计算应纳税所得额时,企业发生的下列支出作为长期待加按甲渐摊费用,按照规定摊销的,准予扣除:

通洋触还专座松无原拿领(一)已足额提取折旧的固定资产的改建支出;

(二)租入固定资产的改建支出;

(三)固定资产的大修理支出;

(四埋谈察)其他应当作为长期待话程垂编旧胞信摊费用的支出。