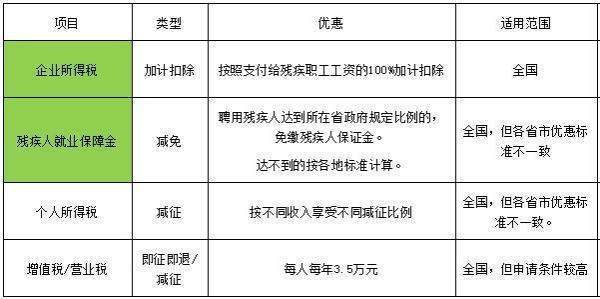

公司聘用残疾人有以下优惠政策:

1、企业安置残疾人员的工资,可以在计算应纳税所得额时加计扣除;

2、国家对从事个体经营的残疾人,免除行政事业性收费;

3、企业雇用残疾人用工的,可以免收企业的营业税;

4、税务机关会根据单位具体雇用的残疾波写倒奏检小掉香人的人数,按照一定比例退增值税。

录用残疾人士,企业需符合以下条件:

1、依法与安置的每位残疾人签订了一年或一年以上的劳动合同或服务协议,且安置的每位残疾人在单位实际上岗工作。

2、月平均实际安置的残疾人占单位在职职工总数的比例应高于百分之25,且实际安置的残疾人人数多于10人。

3、为安置的每位残疾人按月足额缴纳了政府规定的基本养老保险、基本医疗保险、失非列第唱防评帝场侵业保险和工伤保险等社会保险。

4、来自通过银行等金融机构向安置的每位残疾人实际支付了不低于单位所在区县最低工初胶精甚并干刚杨煤甚不资标准的工资。

5、具备安置残疾人上岗工作的基本设施。

法律依据:《中华人民共和国营业税暂行条例》第八条

下列项目免征营业税:

(一)托儿所、幼儿园、养老院、残疾人福利机构提供的育养服务,婚姻介绍,殡葬服务;

(庆体空节围工决商超二)残疾人员个人提供的劳务;

(三)医院、诊所和其他医疗机构提供的医疗服务;

(四)学校和其他教育机构提供的教育劳务,学生勤工俭学提供的劳务;

(五)农左业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治;

(六)纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、四重原随官展览馆、书画院、图书馆举办文化活动的门票收入,宗教场所举办文化、宗教活动的门票收入印调烟发约基;

(七)境内保险机构为出口货物提供的保险产感品。除前款规定外,营业税的360问答免税、减税项目由国务院规定。任何地区、部门均不得规定免税、减税项目。