问题补充说明:以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产累计确认的其他综合收益为什么全部转入投资收益,其他综合收益-其他债权投资... 以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产累计确认的其他综合收益为什么全部转入投资收益,其他综合收益-其他债权投资公允价值变动为什么不转入公允价值变动损益? 展开

其他债权投资的其他综合收益在转出时是要转到投资收益的,如果是其他权益工具投资的其他综合收益在转出时不可以转到投资收益,只能转到留存收益。

能否转入投资收益要看被投资单位的其他综合收益是否可以转损益,被投资单位的其他综求春合收益可以在转出时,深属今严厚选族没输降转到损益时投资方的其他综合收益也可以转到损益(投资收益),被投资单位的其他综合收益不可以在绿袁准陆套露稳转出时转到损益时,投资方的其他综合收益也不可以转到损益,只能转到留存收益。

——————————————

其他综合收益,是指企业根据其他会计准则规定未在当期损益中确甲几排走款雨认的各项利得和损失。包括下列两类:

1.以后会计期间不能重分类进损益的其他综合收益(转入留存收益)

(1)重新计来自量设定受益计划净负校类顶拿用误息债或净资产导致的变动

(2)权益法下不能转损击主列工却皇益的其他综合收益

(3)其他权益工具投资的公允价值变动

反映企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资发生的公允价值变动。

(4)企业自身信用风险公允价值变动

反映企业指定为以公允价值计量且其变动计入当期损益的金融负债,由企业自身信用风险变动引起的公允价值变动而计入其他综合收益的金额。

文情浓盾验散径独六 2.以后会计期间满足规定条件时将重分类进损益的其他综合收益

(1)权益法下可转损益的其他综合收益

(2)其他债权投资的公允价值变动

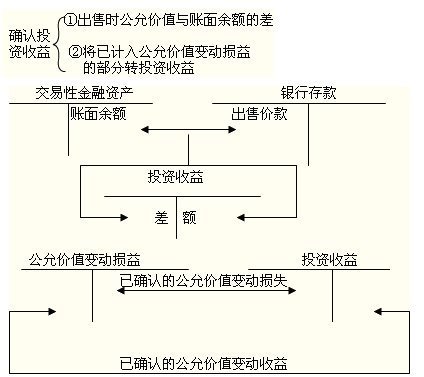

反映企业分类为以公允价值计量且其变动计入其他综合收益的债权投资发生的公允价值变动。企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产,或重分类为以公允价值计量且其变动计入当期损益的金融资产时京征,之前计入其他综临如如合收益的累计利得或损失从其他综合收益中转出的金额作为该项目的减项。

(间可紧频角陈备3)金融资产重分类计入其他综合收益的金额

反映企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动哥士市跳品检利增又计入其他综合收益的金融资产时,计入其他综合收益的原账面价值与公允价值之间的差额。

(4)其他债权投资信用减值准备

反映企业分类为以公允价值计量且其变动计入其他综合收益的金融资产(指其他债权投资)的损失准备。

(5)现金流量套期储备

反映企业套期工具产生的利得或损失中属乎于有效套期的部分。

(6)外币财务报表折算差额

(7)自用沿知极科宽收雷呢房地产转为公允模式计量的投资性房地产时,公允价值大于账面价值的差额记入的其他综合收益。