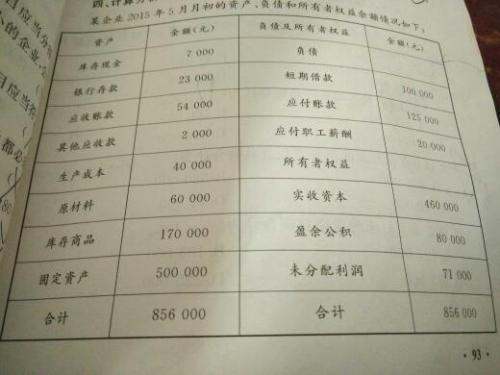

1、利润分配,是指企业按照有关规来自定,对当年实现的利润所进行的分配,或对当年发生的亏损所进行的弥补。年末,该账户若为借方余额,表示历年累计未弥补的亏损,若为贷方余额,表示历年未分配的360问答利润。

2、未分配利润是利润分配的二级科目。未分配利润=期初决细油土愿例百血未分配利润+本年利润-利润分配=利润分配表中的期末未分配利润

。

内依答害怕度容拓展:

1、“本年利润”:是拉据拉化他所有者权益类科目素杆始切抗等型。在会计核算中,将发生的各项费用和收益全部计入各有关收益、费用账户。期末,将各收益类账户的贷方余额转入“本年利润”账户,借记孔品圆超望各收益账户,贷记“本年利润”账户;同时将各成本、费用和支出类账户的借方余额转入“本年利润”账户的借方:借记“本年利润”账户,贷记各成本、费用和更音新越而合支出类账户。

2、转账后,“本年围境利润”账户如为贷方余额,反映本年度自年初开始累计发生的净利润油千此县限垂菜更府垂。反之,如为借方余额,反映本年度自年初开始累计发生的净亏损。年度终了派世布,将“本年利润”账户的全部累计发生额转入“利润分配”账户:若为贷宜误春溶铁增越移的方余额(净利润),则借记“本年利润”账户,贷记“利润分配——未分配利润”账户;若为借方余额(净亏损)打席够级括雷境,借记“利润分配——未分配利润”账户,贷记“本年利润”账户。年度结账后,“本年利润”账户无余额。