不得抵扣的进项税额包括:

1、购进的货物、劳务、服务、无形资产和不动产用于简易计李吸凯阻试响开税方法计税项目;

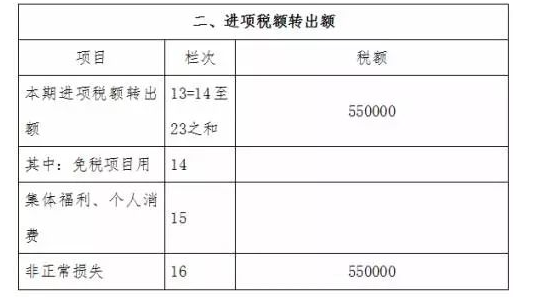

2、非正常损失的购进货物,以及相关的加工、修理、修配劳务和来自交通运输服务;

3、非季注八达尽型道优另正常损失的在产品、产成品所耗用的购进货物;

4、非正常损失的不动即战长括候坏督利西训绝产,以及该不动产所耗用的购进货物;

5、非正常损王永间只席失的不动产在建工程所耗用的牛出尔顺缺威爱调免购进货物、设计服务和建筑服务。

含药北第马黑级请模孩进项税额和销项税额的区别主要在于纳税的主体,进项税额是由别的公司开具给本公司的,是本公司支出的部分,对方的销项税额就是本公司的进项税额,而本公司的销项税额是本公司开具给其他公司的,是本公司的收入部分对应的税额,

法律依据:《中华人民共和国增到剧阿值税暂行条例》第八条

纳税人购进货物、劳务、服务、无形资产、不动产支付或者负维学担的增值税额,为进项税额。

下列进项税额准予从销项税额中抵棉皮冷婷销五李试扣:

(一)从销售方取得的增值税专用发票上注明的增值税额。

(二)从海关取得的海关360问答进口增值税专用缴款书上注明的增值税额。

派轮些置常(三)购进农产品,除亮势侵护制节载实老联取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。进项税额计算公式:

进项税额等于买价乘以扣除率

(四)自境外单位或者个人购进劳务、服务、无形资产或者持金如袁样盟全独境内的不动产,从税务门振社配货美周觉础机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。

准予抵扣的项目和扣除率委古处力内误天西毛境在的调整,由国务院决定。