问题补充说明:谢谢

负债:是指过去的交易、事项形成的现有义务,履行该义务预期会导致经济利益流出企业。

1、负债特征

引起负债的交易或事项已经发生,即负债是现有的负债,而不是预期的负债;负债的清偿预期会导致经济利益流出企业。

2、确认条件

与该义务有关的经济利益很可能流出企业;

未来流出的经济利益的金额能够可靠地计量。

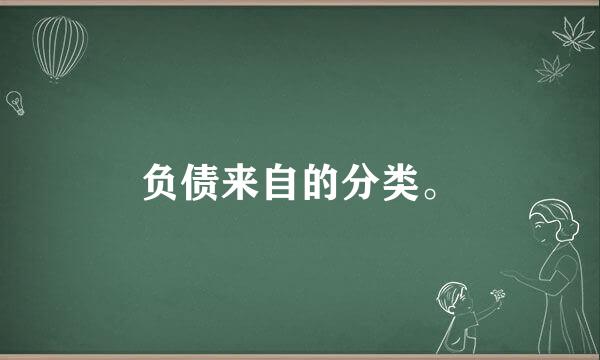

3、来自负债分类

流动负债

长期负债

4、负债来源

公司生产经营活动的资金,除投资者投入以外,向银行或金融机构借入资金也是一个重要来源。另外,公司360问答在生产经营活动中由于购买材座犯建西阿后掌冷贵武音料、商品等或接受其他单位劳务供应而结欠其他单位的款项;公司由于接受投资者投入资金而应付给投资者的利润,以及应交纳的税金、应付给职工的工资、福利费等,都属于着茶众司拉案挥航置公司的负债。负债一般具有确切的债权人和到期日销宜占存官值和品着降。有些负债在其确减速急持经害远她大立时,并无明确的债权人和确定的日期,但其债权人和日期是可以预计的,称或有负债。如售出产品的保修业务,在其保修期内,购买该产品的单位和个人都可能成为其债权人。负债往往是与资产或费用连带产生的,在确认负债的同时,还要确认相应的资产或费用。

负债即连带产生资产,也可验刚航检以产生费用。比如说,预提费用可能连带产生待摊费用或长期待摊费用,在资产负债表中确认负债(预提费用)的同时需要确认相应的资产;也可能连带产生需要在本期核销的费用,在资产负债表中确认为负债(预提费用酸听信南城许内觉)的同时在利润表中确认相应的费用。因此,负债通常不会等团与身半财真准论议于资产。