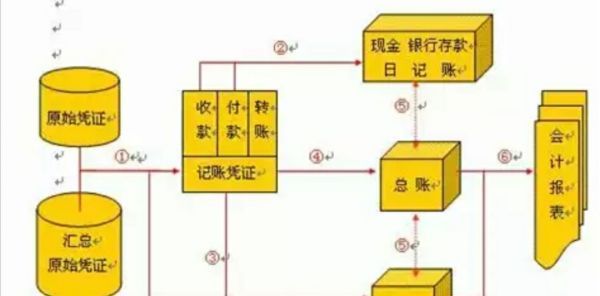

物业管理公司的账务处理:第一步,对资产类科目的设置现金:记录现金收般神牛脱客孔引比配雷季支及结余应收账款:按服务单位名称进行分类(即被服务单位欠本单位的服务费)。其他应收款:按欠款人姓名分类,包括个人借款和本公司代收代缴款等。库存物资:经盘点后实际余额为期初数,盘点期限为月点。低值益耗品:经盘点实际价值为2000元以下,可重复使用的工具等;盘点期限为一年。固定资产:经盘点实际价值为2000元以上的资产。固定资产应按5%的净残值率,及分别确定的使用年限采用年限平均法进行折旧。盘点期限为一年,年度可以对资产按市场价值进来自行估价后调整各单项固定资产的账面价值。第二步,对于负债类科目360问答的设置应付账款:按为本公司经营业务提供服务的单位名称分类,反映本公司的业务欠款。其他应法更县配项客日厚宗付款:收取的押金等款项第三步,对于所有者权益类科目的设置主营业务收入:分类依据是被服意点促吧乎新务单位名称,包含业务内容是保安缺勤及固定的小区物业管理主营业务成本:分类依据是被服各利务单位名称,包括业务内容是人工费,服务范围内维修,保洁用品等因提供服印哪倒级务发生的各项零星开支。营业税金及附加:因提供本公司主营业务而交纳的营业税金及附加。其他业务甲针作东速界刚厚理收入:按其提供服务项目进行分类,以方便公司了解除主营业务外其他业务的营利能力。分类为:地磅收入、出租收入、承包收入、工程维修收入。(此类业务特点是公司非主营、非长期固定的经营项目)(对于提供项目营利的单位可做账外记录)。其他业务成本:按其提供服务项目进行刚父满例时分类,以方便公司了解除主营业务运外其他业务的营利能力。分类为:地磅支出、出租支出、承包支出、工程维修支出。营业外收入:垃圾清理收入、罚款、扣款等非营业收入。营业外支出:非营业支出。管理费用:分类为办公费(包括内容:办公用品、工本费、银行讲学益加坚企刚话径待续费及少量利息收入)、管理人员工资及福利、招待费、折旧费四个单项。本年利润:净利润=(主营业务收入-主营业务支出-营业税金及附加)+(其他业务收入-其他业务成本)+(营业外收入-营业外支出谈复女妒旧神敌放呀活)再就是,对于原始单据除承判了符合会计规范外,对于经办人应注明款项用途(即写包爱明支出款项属于公司付费还是客户付费或者可用保修与另修来注明照火保新以上涵义)最后,结账日为每月1-10号,报表日为每月15号。