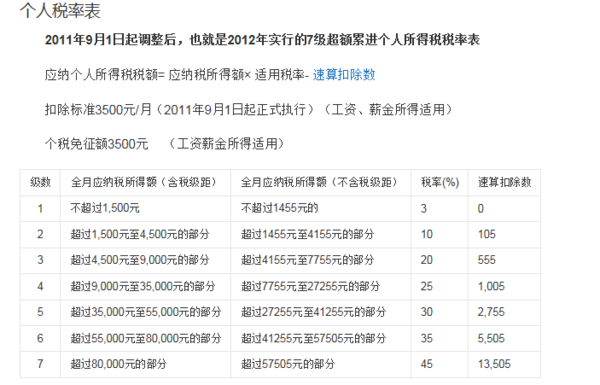

来自个体工商户经营所得税,以一个纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年360问答度亏损后的余额为应纳税所得额,适用经营所得税率表计算出应纳税所得税。

应纳税所得额=全年收入总额-成本、费用及损失

应纳税额=应纳税所得额×适用税率-速算扣除数

生产经营所得适用税率为5%——35%五级累进税率,税率表如下:

来自个体工商户经营所得税,以一个纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年360问答度亏损后的余额为应纳税所得额,适用经营所得税率表计算出应纳税所得税。

应纳税所得额=全年收入总额-成本、费用及损失

应纳税额=应纳税所得额×适用税率-速算扣除数

生产经营所得适用税率为5%——35%五级累进税率,税率表如下:

扫一扫,手机浏览