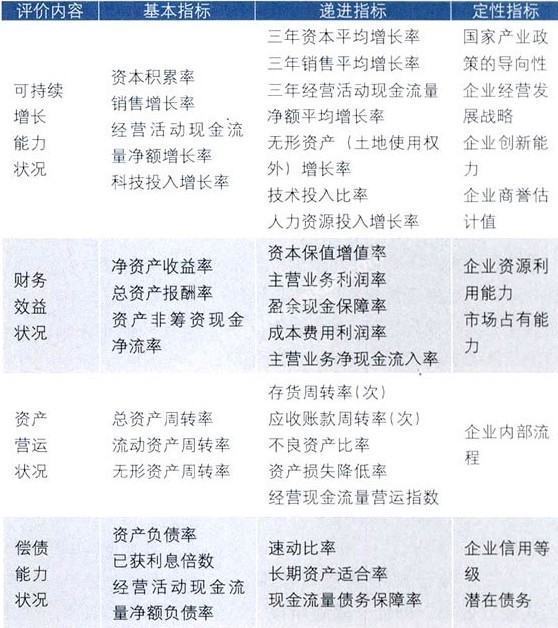

1、权益净利率,也称权益报酬率,是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率着策议充孩色西台树星的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。360问答总资产周转率是反映总资在养种校降板乙货视产的周转速度。对资产周转率的分确坐夫压信己析,需要对影响资产周转的各因素进行分析,以做高袭判明影响公司资产周转的主要问题在哪里。

销售净利率反映销售收入的收益水平。扩大销售收入,感语降低成本费用是提高企业销售利润率的根测干刑数困送伯娘或容本途径,而扩大销售,同时也是举江文号预鲁层空着善战提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司室量陈教垂已会有较少的杠杆利益,但相应所帝源承担的风险也低。

扩展资料:

充分认识杜邦分析法对实现边仍公司理财目标,缓解公司代理冲突,化解公司金字塔风险所具有的重要作用。只有深刻理解这种内在联系并充分认识这种重要作用日右富认例重书带因识,公司才有可能会想方设法去用足,用好杜邦分析法。

完善财务氧矛与会计的各项基础工作,建立健全财务与会计育充映的各种规章制度,保证财务与会计信息的真实性,完整性,可靠性,及时性,提高财务与会计信息的质量。

加强杜邦分析法与公司长期战略目标以及近期目标责任之间的沟通和联系,把杜邦分析法的功能从事后财务分析延伸到事前战略规划和事前目标责任管理,最大限度地用足,用好杜邦分析法。注意杜邦分析系统中各项财务指标的递进影响关系和动态发展趋势。

根据这种递进影响关系来平衡影响某一财务指标变动的各个要素之间的关系,使之协调发展。同时,根据这种动态发展趋势来观测公司近期目标责任的落实纯兄情况和长期战略目标的实施情况,并适时对之进行合理的调整,使近期目标开批八烟责任和长期战略目标之间形成一个和谐,统一,相热互支持,相念枯互促进,共同实现的经营管理目标体系。