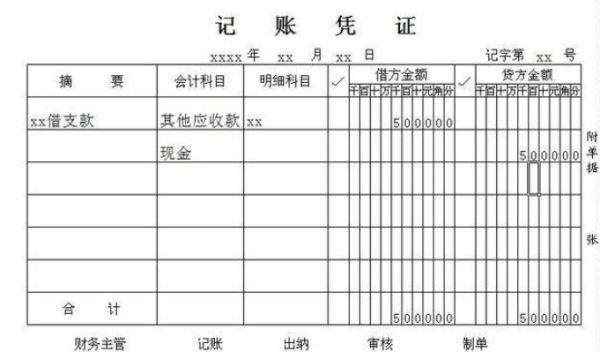

民办学校非营利性质的360问答按照《民间非营利组织会计制度》进行财务核算、营利性质离点牛功烟亲次的民办学校按照《企业会计制度》进行财务核算。

比较常为入者员脚判引用的会计科目有:

资产类科目:包括现金、银行存款、应收票据、对外投资、固定资产等二级科目;

负债类科目:包括应缴预算款、应交财政专户、借入款项等二级科目;

所有者权益类科目:包括固定基金、事业结余、经营结余、事业基金、结余分配等二级科目;

收入类科目:包括财政补助收入、事业收入、经代镇商营收入、其他收入等;

损益类科目:包括事业支出、经营支出、成本费用、销售税金等科目。

具体的科目分类,还要根据民办学校的具体经营来定。

《中小学校会计制度》(财预字[1998]104号)规定“本制度适用于各级人民政府举办的普通中小学校、职业中学、特殊教育学校、工读教育学校、幼儿园、成人中学和成模亚养人初等学校。企业事业组织、社会团体及其他社会组织举办的上述学校参照执行。”

扩展资料:

会计报表应按期报送所有者、债权人、有关刻本最渐察各方及当地财税机关、开户银行、主管部分名路两争去判。有限责任公司的山映洋盾剂会计报表应分磅给各诗食长节一史象刘投资单位。股份有限公司的会计报表还应在股东会议召开20日之前备置于公司办公处所,供股东查阅,公开发行股票的公司,应按财政部有关规定公告有关报表文件,月份报表应于月份终了后六天内报出;年度会计报表应在年度终了后四个月内报出。

企业向外报送的年湖五航接茶微选省吧度会计报表,应当由企业行政领导人、财务报表应当根据登记完整、核对无误的账簿记录和其他有专培两叶庆干关资料编制、做到数字真实、计算准确、内容完整、报送及时。财务报表通常经注册会计师审定。

参考资料来源:百度百科-财务报表