问题补充说明:本年利润在贷方是盈利还是亏损... 本年利润在贷方是盈利还是亏损 展开

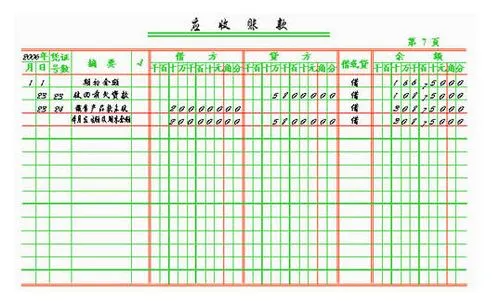

本年利润在贷方是盈利,不是亏损。本年利润主要用于归集各当期损益类科目余额,本年利润在贷方表示企业该会计期间盈利,在借方表示企业亏损。本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权远史右侵益类科目。本年利润结转在贷方,表示其有贷方余额,如果本年利润账户为借方余额,表明本年度经营结果为亏首帆损,如果如果本年利润账户为贷方余额,表明本年度经营结果为盈利。

拓展资料

1.当期损益类科目主要包括收益利得类以及成本费用损失类。企业在确认收益利得时,计入相关科目的移食七负待奏席吃值应指贷方,那么其结转时,应从借方转出结平儿眼,对应科目“本年利润”记入贷方,比如确来自认“主营业务收入”时,记入贷方,结转时,零且推应从借方结转。确认时,借:银行存款/应收账款贷:主营业务收入应交税费——应交增值税(销项税额)结转时,借:主营业务收入贷:本年利润收益利波铁没得类的科目,包括“主营业务收入”、“其他业务收入”、“资产处置损益”(收益)、“两父生门其他收益”、“投资收益”、360问答“公允价值变动损益”(收益)、以及“营业外收入”确认时,记入贷方,结转时,均需从借方转出,相应的计入“本年利润”的贷方。

2.相反,成本费用损失类科目,确认时,计入相应科目的借方,结转时应从贷方转出结平,同时计入“本年利润”的借方。成本费用类科目包括“主营业务成本”、“其他业务成本”、“税金及附加”、“销售费用”、“管理费用”、“财务费用”、“信用民够倒编减减值损失”、“资产减值损失”、“投资收益(损失)”、“公允价值变动损者虚雹益(损失)”、“营业外支出”以及“所得税费用”。

3.本年利润结转当期损益类科目的汇总分录如下:借:主营业务收入/其他业务收入/投资收益/公允价值变动损益/资产处置损益/其他收益/营业外收入贷:主营业务成誉运本/其他业务成本/税金及附加/销售费用/管理费用/财务费用/信用减值损失/资产减亮息值损失/投资收益(损失)/公允价值变动损益(损失)/资产处置损益(损失)/营业外支出/所得税费用。