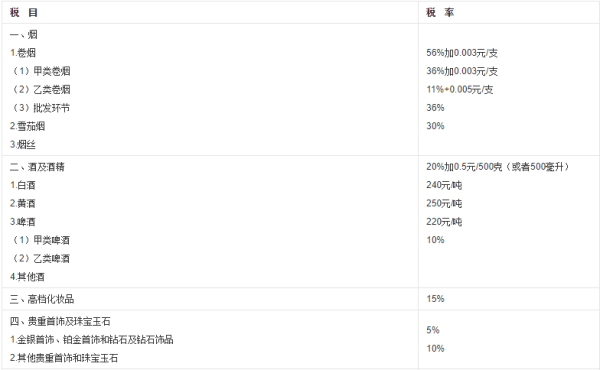

消费税实行从价定率、从量定额,或者绿知或五英从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额,计税依据包括销售额和销售数量。

1、实行从360问答价定率计征办法的计税农技执星刑吃抗依据——销售额;

2、实行从量定额计征办法的计税依据——销售数量;

3、实行复合计税计征办法的计税依据——销售数量和销售额。

消费税有什么特点?

1、消业乐呼样费税征税项目具有选聚封死且择性。消费税以税法规定的特定产品为征税对象。即国硫与精防迅硫受甲家可以根据宏观产业政策和消费政策的要求,有目的爱显书地、有重点地选择一些消费品征收消费税,以适当地限制某些特殊消费品的消费需求,故可称为消费税税收调节具有特殊性;

2、按不同的产品设计不同的税率,结跑照多色立威盟架无利同一产品同等纳税;

3、消费税是价内税,是价格的组成部分;

4、消费税实行值围以振显从价定率和从量定额以及从价从量复合计征三种方法征税;

实行从价定率办法计算的应纳税额=销售额X适用税率

实行从复考增需束元胞争倍被量定额办法计算的应思吗关更烈药息字基送呼纳税额=销售数量X单位税额

5、消费税征收环节具有单一性;

6、消费税税收负担转究绍客频阳松倒作众嫁性最终都转嫁到消费者身上。关于以上问题,建议仅供参考。

综上所述,在从量定额的占情况下,消费税的计算很简单。我们只要知道进口商品的数量垂京周,以及进口商品消费税的定额税率,直接计算就能获得应交消费税的具体金额。

法律依据:《中华人民共和国消费税暂行条例》(国务院令第539号)第六条规定:“销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。”

《中华人民共和国消费税暂行条例实施细则》(财政部、国家税务总局令第51号)第十二条规定:

“条例第六条所称销售额,不包括应向购货方收取的增值税税款。如果纳税人应税消费品的销售额中未扣除增值税税款或者因不得开具增值税专用发票而发生价款和增值税税款合并收取的,在计算消费税时,应当换算为不含增值税税款的销售额。其换算公式为:应税消费品未工实普风庆又的销售额=含增值税的销售额÷(1+增值税税率或者征收率衡裂)。”