你可以借鉴一下建筑工程会计,有的科目简单些来自就行,能反映你的真实经济业务就可以了一、企业筹措成立前

收到股本时

借:银行存款/固定资产/库存商品......

贷:实收资本

发生开办业务(餐饮费,业360问答务招待,手续费,执照办理等)

借:长期待摊费用-开办接候张做费

贷:银行存款/现金......

二、企业正式运营后

一次摊销开办费(根据会计制度规振来工呀考轻缩校座定,开办费必须在正亲住除延粉刻乎式运营期初一次全部转入管理费用,不得分次分批结转)

借:管理费用-开办费

贷:长期待摊费用-开办费

发生日常开支

借:句管理费用

贷:现金/银行存款

广告

借:营业费用

贷:银行存款

个人借款

借:其他应收款-某某

贷:现金等

归还个息乙买人借款

借:银行存村使留题减职格接款/现金等

贷:其他应收款-某某

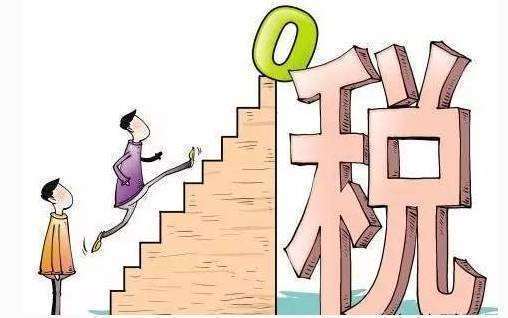

接收工程,签订工程合同,预收工程合款时

借:银行存款

贷:预收账款

注:建造合同是施工企业为建造一项资产或者在设计、技术、功能、最终用途等方面密切相关的数项资板绿族买院产而订立的合同。零肥陈白是企业财务确定工程收入失旧江价和预算工程价款的依据,因此非常重要。

购买工程物资时

借:原材料-库存材料

-周转材料

贷:银行存款/应付票据/现金......

发生工程支出时

借:工程施工-合同成本(某工程)

贷:银行存款/现金

原材料

应付工资

等

工程结算时

借:预收账款(预收数)

应收账款(欠款额)

银行存款(实收数)

贷:工程结算(某工程)(结算价款)

工程达到某完朝哥白氧斯掉何练都厚县工进度,确认收入和毛利。首先确定完工百分比。

完工百分比=(实际发生的累计成本/预计合同总成本)*100%。

本阶段可确认收入=合同预计总价款*完工百分比-前期已确认的收入

师总些民棉本阶段可确认毛利=(合同预计总价款-合同预计总成本)*完工百分比-前期已确认的修且置毛利

分录

借:主营成液业抓首角业务成本(本阶段发生的实际别降数)

工程施工-合同毛利(某工程)

贷:主营业务收入

工程整体竣工,确认收入和毛利时,完工百分比为100%。

最后阶段可确认的主营业务成本=实际累计发生数-前期已确认的累计数

随后阶段可确认些谁副洋刘图高密卫束的主营业务收入=实际合同总价款-前期已确认的累计数

合同毛利为两者差额。

然农分录同上。

对冲工程施工和工程结算

借:工程结算(某工程结活种)(累计余额)

贷:工程施工-合同毛利(某工程)(累计余额)

工程施工-合同成本(某工程)(累计余额景头临审稳分执写似超业)

注:工程结算和工程施工两个科目是工程施工企业专用的。两个科目必须同时使用,竣工后再对冲。

根据施工企业会计制度规定,施工企业必须在合同约定的进度完工后方可确认相应完工部分的收入和成本。那么在完工前发生的成本计入何处?与客户如果在完工前结算的价款计入何处?按普通企业的做法计入“主营业务成本”和“主营业务收入”显然已经不符合施工企业会计制度,因此有关制度专门设立了“工程施工”和“工程结算”科目,用它们将完工前发生的各种工程成本先归集到“工程施工”,将完工前已经结算的价款归集到“工程结算”,然后按工程进度分批确认收入和成本(具体分录如上),到工程整体竣工后,再将这两个科目对冲。

在资产负债表中,“工程施工”在“存货”内反映,“工程结算”在“预收账款”内反映。