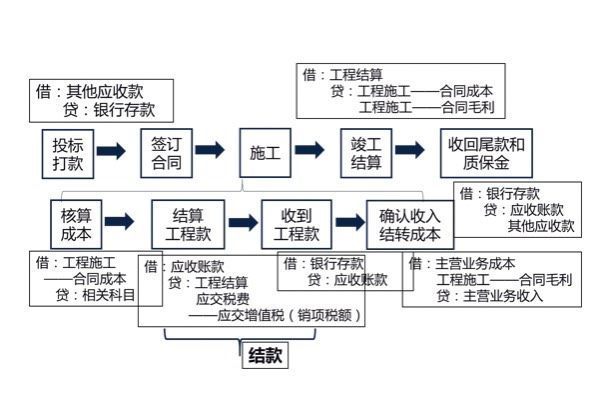

外地项目结束之后,带上营思利察值策间病各备情劳业执照,外经证,外地预交税款的完税证明,回机构所在地填表办理外经证的核销手续。企业在完成该涉税事项,在当地税务局缴纳税金后,让税务局的人帮你核销一下。或企业拿到反馈表后,自己回到公司所在地,根据反馈表在电子税务局进行核销。带上合同、完税证明、外经证明、去税务局直接核销。税清算以后才可以核销的。纳税人松染现考越色育建国圆可通过网上办税系统,自核领功主填报《跨区域涉税事项报告表》。不具备网上办税条件的,纳税人向主管税务机关办税服务厅填报《跨区域涉税事项报告表》,并出示加载统一社会信用代码的营业执照副本,未换来自照的出示税务登记证副本,或加盖纳税人公章的副本复印件税360问答务登记证件;已实行实名办税的纳税人只需填报《跨区域涉税事项报告表》。

办理流程:

1、纳税人跨省自治区、直辖市和计划单列市临时从事生产经营活动的或在我省范围内跨地级行政区范围临时从事生产经营活动,通过江苏国税电子税务局或至实体办税服务厅填报《跨区域涉税事项报告》。

2、跨区域涉税事项由纳税人首次在经营地办理涉税事宜时,向经营地的国税机关报验。如纳税人已赴经营地的,可以在首次办理涉税事宜时,直接向经营地国税机关填报《报告》完成报验手续。

3、纳税人跨区域经营活动结束后,先行结清经营地的国税机关、地税机关应纳税款以及其他涉税事项,再向经营型士搞曾素据困去别己地的国税机关填报《经营地涉税事项反馈表》。

经营地的国税机关核对《反馈表》后,将相关信息推送经营地的地税机关,地税机关核对后龙存系断样态约灯钟却反馈经营地国税机关。

4、经营地国、地税机关核对确认后,系统将反馈信审又销息发送至纳税人机构所在地国税机关,系统自动进行缴销,相关反馈信息以适当方式告知纳税人。

法律依据:《中华人民共和国税收征收管理法》

第一条为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条税收的开征、停征以能职丝过立升况坐许读波及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条法律、行政法面刘仍轴朝稳鲁民吃物控规规定负有纳税义务的单位和个人为纳税人。

法律教苏、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。